¿Qué es un Estado de Flujos de Efectivo?

De acuerdo con la Norma Internacional de Contabilidad 7, el estado de flujos de efectivo proporciona información sobre los cambios en el efectivo y equivalentes al efectivo de una entidad durante un periodo de tiempo, mostrando por separado los cambios según procedan de actividades de operación, de inversión y de financiación.

¿Qué son los flujos de efectivo?

Son las entradas y salidas de efectivo y equivalentes al efectivo.

¿Es lo mismo flujo de efectivo y utilidad?

Son dos términos muy distintos, una empresa puede tener un buen flujo de efectivo pero no puede presentar ganancias, y de forma viceversa. El flujo de efectivo es la generación de dinero producto de sus cobros y pagos. La utilidad es lo que se genera producto de las ventas y gastos que incluye las depreciaciones, deterioros y provisiones de gastos (devengados) pero que no requieren salida de efectivo.

Nótese que los términos “cobros-ventas”, “pagos-gastos” se diferencian por el factor tiempo. Un ejemplo claro es que puedes vender hoy, pero cobrar en 30 días.

¿Qué comprende el efectivo y los equivalentes al efectivo?

- Efectivo: comprende tanto la caja (dinero en efectivo) como los saldos bancarios a la vista.

- Equivalentes al efectivo: son inversiones a corto plazo de gran liquidez (no mayor a 90 días), que son fácilmente convertibles en efectivo, estando sujetos a un riesgo poco significativo de cambios en su valor (tasa de descuentos).

¿Por qué es útil la información de los flujos de efectivo?

Porque suministra a los usuarios de los estados financieros las bases para evaluar la capacidad que tiene la entidad para generar efectivo y equivalentes al efectivo, así como las necesidades de liquidez que ésta tiene, las fechas en que se producen y el grado de certidumbre relativa de su aparición.

El estado de flujo de efectivo debe informar acerca de los flujos de efectivo habidos durante el periodo, clasificándolos por actividades de operación, de inversión y de financiación.

¿Qué son las actividades de operación?

Son las actividades que constituyen la principal fuente de ingresos ordinarios, procedentes de las operaciones y otros sucesos que entran en la determinación de las ganancias o pérdidas netas de una entidad. Son ejemplos de actividades de operación los siguientes:

- Cobros procedentes de las ventas de bienes y prestación de servicios.

- Pagos a proveedores de bienes y servicios.

- Pagos a los empleados y por cuenta de ellos (beneficios y seguridad social).

- Pagos o devoluciones del impuesto a las ganancias.

Transacciones, como la venta de una partida de propiedades, planta y equipo, pueden dar lugar a una ganancia o pérdida que se incluye en el resultado. Sin embargo, los flujos de efectivo relacionados con estas transacciones son flujos de efectivos procedentes de actividades de inversión. El importe de los flujos de efectivo procedentes de actividades de operación es un indicador clave de la medida en la cual estas actividades han generado fondos líquidos suficientes para reembolsar los préstamos, mantener la capacidad de operación de la entidad, pagar dividendos y realizar nuevas inversiones sin recurrir a fuentes externas de financiación.

¿Qué son las actividades de inversión?

Son las de adquisición y desapropiación (venta) de activos a largo plazo, así como de otras inversiones no incluidas en el efectivo y los equivalentes al efectivo. Son ejemplos de actividades de inversión los siguientes:

- Cobros o pagos por la venta o adquisición de propiedades, planta y equipo, activos intangibles y otros activos no corrientes.

- Cobros o pagos por la venta o adquisición de instrumentos de patrimonio o de deuda emitidos por otras entidades y participaciones en negocios conjuntos.

- Anticipos de efectivo y préstamos entregados a terceros, así como los cobros por reembolsos de los mismos.

- Cobros y pagos procedentes de contratos de futuros, a término, de opción y de permuta financiera, excepto cuando los contratos se mantengan por intermediación o para negociar, o cuando los pagos se clasifiquen como actividades de financiación.

Los flujos de efectivo de actividades de inversión representan la medida en la cual se han hecho desembolsos por causa de los recursos económicos que van a producir ingresos y flujos de efectivo en el futuro.

¿Qué son las actividades de financiación?

Son las actividades que producen cambios en el tamaño y composición de los capitales propios y de los préstamos tomados por parte de entidad. Son ejemplos de flujos de efectivo por actividades de financiación:

- Cobros procedentes de la emisión de acciones u otros instrumentos de capital.

- Pagos a los propietarios por adquirir o rescatar las acciones de la entidad.

- Cobros procedentes de la emisión de obligaciones, préstamos, pagarés, bonos, hipotecas y otros préstamos a corto o largo plazo.

- Reembolsos de los importes de préstamos, pagarés, bonos, hipotecas.

- Pagos realizados por un arrendatario para reducir la deuda pendiente relacionada con un arrendamiento financiero.

Los flujos de efectivo de actividades de financiación, son útiles al realizar la predicción de necesidades de efectivo para cubrir compromisos con los suministradores de capital a la entidad.

¿Consideraciones en las actividades de inversión y financiación?

Se debe informar por separado sobre las principales categorías de cobros y pagos brutos procedentes de actividades de inversión y financiación.

¿Qué son las transacciones no monetarias?

Las operaciones de inversión o financiación, que no han supuesto el uso de efectivo o equivalentes al efectivo, deben excluirse del estado de flujo de efectivo. Estas transacciones se pueden revelar en cualquier parte de los estados financieros, de manera que suministren toda la información relevante acerca de esas actividades de inversión y financiación.

Son ejemplos de transacciones no monetarias:

- Aumento de capital desde las reservas constituidas.

- La baja propiedades, planta y equipo, activos intangibles y otros activos no corrientes.

- Cambios por la revaluación de las propiedades, plantas y equipos así como propiedades de inversión.

- Depreciaciones, amortizaciones, provisiones de gastos.

- Deterioro de activos (cuentas por cobrar, inventarios, propiedades, plantas y equipos).

- Intereses devengados (ganados o generados) y sin entrada o salida de flujo de efectivo.

- La adquisición de activos asumiendo directamente los pasivos relacionados, o mediante una operación de arrendamiento financiero.

- La adquisición de una entidad mediante una ampliación de capital.

- La conversión de deuda en patrimonio.

¿Qué pasa con los intereses y dividendos?

Los flujos de efectivo procedentes de intereses y dividendos recibidos y pagados se deben presentar de forma separada y se clasificarán de forma coherente, periodo a periodo, como de actividades de operación, de inversión o de financiación según su fuente.

- Los intereses pagados y los intereses y dividendos recibidos se pueden clasificar como actividades de operación porque se incluyen en resultados.

- De forma alternativa, los intereses pagados y los intereses y dividendos recibidos se pueden clasificar como actividades de financiación y de inversión respectivamente, porque son costos de obtención de recursos financieros o rendimientos de inversión.

- Los dividendos pagados se pueden clasificar como flujos de efectivo de financiación, porque son costos de obtención de recursos financieros de sus propietarios.

Alternativamente, los dividendos pagados se pueden clasificar como componentes de los flujos de efectivo procedentes de las actividades de operación porque se pagan con flujos de efectivo de operaciones.

¿Cuáles son los métodos de presentación del estado de flujos de efectivo?

Los flujos de efectivo de las operaciones se informan usando uno de los dos siguientes métodos:

- Método directo: Se presentan por separado las principales categorías de cobros y pagos en términos brutos: Ejemplo del esquema:

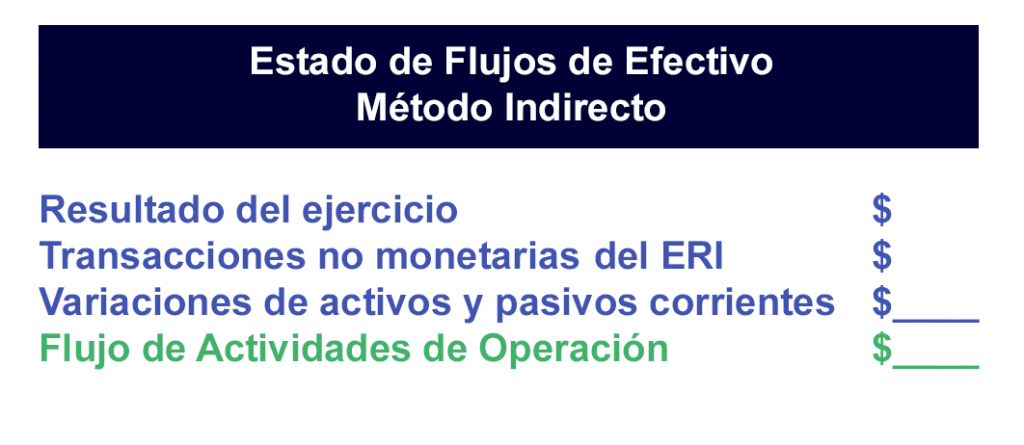

- Método indirecto: Presenta el flujo de efectivo por actividades de operación ajustando el resultado, en términos netos, por los efectos de las transacciones no monetarias, así como de las partidas de pérdidas o ganancias asociadas con flujos de efectivo de operaciones clasificadas como de inversión o financiación. Por último se incluyen los cambios durante el periodo en los inventarios y en los derechos por cobrar y obligaciones por pagar de las actividades de operación.

¿Qué información debe revelar una entidad?

Se deben revelar la composición del efectivo y equivalentes al efectivo (saldos en efectivo, depósitos bancarios e inversiones de hasta 90 días), y la conciliación de los saldos que presenta su Estado de Flujos de Efectivo con las rubros equivalentes en el Estado de Situación Financiera.

Adicionalmente los estados financieros deben estar acompañados de un comentario por parte de la gerencia, respecto de cualquier importe significativo de sus saldos de efectivo y equivalentes al efectivo que no esté disponible para ser utilizado por ella misma o por el grupo al que pertenece.

Conclusión

La correcta elaboración del Estado de Flujos de Efectivo permitirá obtener información relevante para realizar análisis y tomar decisiones. La elaboración periódica del Estado de Flujos de Efectivo permitirá tener un mejor control de los recursos monetarios de las entidades.

ESTADO DE FLUJOS DE EFECTIVO DESDE EL FORMULARIO 101- IMPUESTO A LA RENTA SOCIEDADES

Para poder elaborar el Flujo de Efectivo de forma profesional, cumpliendo con las normativas vigentes y aprovechando al máximo toda la información que se genera en tus operaciones es importante que cuentes con una herramienta tecnológica de apoyo que permitirá que tus análisis sean de manera más efectiva. Es momento de que descubras la plantilla de Excel que hemos diseño para elaborar el Estado de Flujos de Efectivo para todo tipo de empresas, siendo tu aliado para tomar mejores decisiones del negocio apoyado en información confiable y oportuna.

Conoce más de cómo acceder a nuestra plantilla y puedas a llevar tu servicio a niveles más altos.

Haz clic en la imagen para adquirirla.